La Audiencia Nacional juzga, desde el pasado lunes, al máximo accionista del CD Tenerife, José Miguel Garrido Cristo, como presunto autor de hasta cinco delitos contra la Hacienda Pública en el marco del macrojuicio que se celebra por el llamado caso Nummaria, con un total de 31 encausados entre los que figuran -además de Garrido- personas tan conocidas como los reconocidos actores Imanol Arias y Ana Duato.

Por lo que respecta a Garrido, se da la circunstancia de que ya ha pactado con la Fiscalía Anticorrupción reconocer que defraudó a Hacienda en las declaraciones por el Impuesto sobre la Renta de Personas Físicas (IRPF) respecto a los ejercicios comprendidos entre los años 2011 y 2015 -ambos incluidos-, para lo que ha tenido que abonar un total de 1,872 millones de euros, condición imprescindible para alcanzar dicho acuerdo con el Ministerio Público y, así, evitar el ingreso en prisión, si bien serán los magistrados de este órgano jurisdiccional los que deben validar finalmente esa decisión mediante sentencia.

Como quiera que las penas contempladas en el artículo 305 del Código Penal para los delitos cuya comisión ha reconocido Garrido oscilan entre los uno y cinco años de prisión, la clave radica en que, si el tribunal de la Audiencia Nacional así lo considera oportuno, esa pena se reducirá en uno o dos grados. Para conseguir que la pena sea de tres meses de prisión por cada uno de los cinco delitos contra la Hacienda Pública de los que se le acusa, Garrido no solo ha tenido que confesar la autoría de los mismos, sino que, además, se ha visto obligado a ingresar en las cuentas estatales un total aproximado de 1,86 millones de euros.

De hecho, el 20 de junio de 2016 -con posterioridad al inicio de las actuaciones- abonó 466.632,86 euros a través de una declaración complementaria por el IRPF, mientras que, el 27 de febrero de 2020, ingresó en la cuenta de consignaciones del juzgado en cuestión la nada despreciable cantidad de 1,406 millones para el pago del resto de la cantidad correspondiente a las cuotas defraudadas, intereses tributarios y de demora incluidos.

Estos pagos son fundamentales para que el hoy máximo accionista del CD Tenerife evite su ingreso en prisión, por cuanto es la condición inexcusable para apreciar como circunstancia atenuante muy cualificada tal reparación económica del perjuicio que causó a la caja común de todos los españoles.

Respecto a la situación procesal actual de Garrido, ya ha conseguido pactar con la Fiscalía anticorrupción y con la Abogacía del Estado (cuyo parecer es imprescindible en este caso, al tratarse de un delito de estas características por ser parte perjudicada el interés común) una pena que, en el mejor de los casos, es de tres meses de prisión por cada uno de los cinco fraudes cometidos, para un total de 18 meses.

En todo caso, siempre igual al límite de dos años de privación de libertad que permite a los jueces (ojo, es una decisión discrecional y no automática, pese al bulo en tal sentido) que, pese a ser impuesta, quedaría en suspenso siempre que José Miguel Garrido no vuelva a delinquir durante los años siguientes, ya que, en tal caso, no solo tendría que cumplir esta pena relacionada con el llamado caso Nummaria (a partir de ahora y respecto a Canarias, el caso Garrido), sino también la de ese futuro acto delictivo.

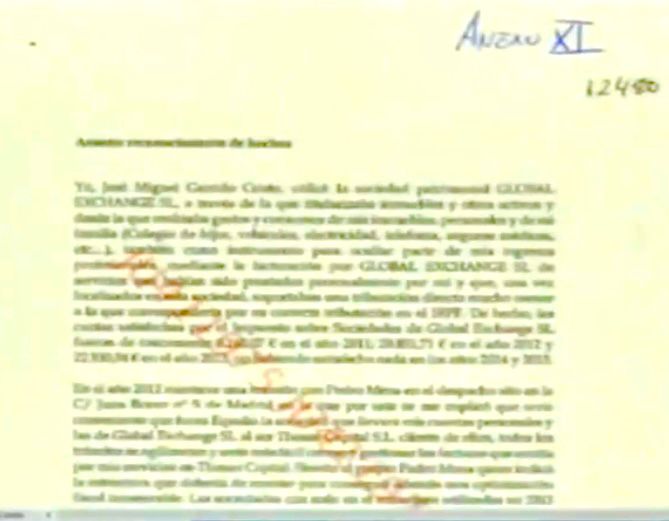

Sobre los delitos contra la Hacienda Pública reconocidos por Garrido, y según consta en el escrito de conclusiones provisionales elaborado sobre este caso por parte de la Fiscalía anticorrupción (cuya copia obra en poder de DIARIO DE AVISOS), básicamente consiste en que el hoy máximo responsable del Club Deportivo Tenerife utilizó “la sociedad patrimonial Global Exchange SL (…) como instrumento para ocultar parte de sus ingresos profesionales (…) de servicios que han sido prestados personalmente por él y que, una vez localizados en esta sociedad, soportan una tributación directa mucho menor a la que correspondería por su correcta tributación en el IRPF de José Miguel Garrido.

De hecho, las cuotas satisfechas por el Impuesto sobre Sociedades de Global Exchange SL fueron de únicamente 8.160,07 euros en el año 2011; 20.851,71 en 2012, y 22.930,94 en 2013, no habiendo satisfecho nada en los ejercicios de 2014 y 2015.

En este sentido, tenía que haber declarado -tras aplicar a las bases imponibles calculadas la preceptiva deducción del 5% por gastos deducibles por mantenimiento de la actividad profesional- “las cuotas defraudadas resultantes, que ascienden a las siguientes cantidades: 222.979,09 euros en 2011; 295.730,34 en 2012; 838.546,55 en el ejercicio de 2013; 144.986,85 euros en 2014, y 150.974,45 en 2015”, según consta en dicho escrito.